- 文字の大きさ

■官報は全国同一内容で、土曜・日曜・祝日・年末年始を除き毎日発行されます

■官報公告は地域に関係無く同じWebサイトでの掲載になります

■当社で公告掲載に必要な料金は掲載料のみです。原稿作成・官報掲載箇所送付等の費用は無料です

決算公告は、公益法人会計か企業会計のいずれかを適用して掲載します

決算公告に記載する『住所・法人名・代表者名』は、公告掲載日時点の情報になります

| 公益法人会計適用の場合 | |

|---|---|

| 申込方法 | (1)・(2)いずれの申込でも、科目数に応じた最小枠で作成します(料金は科目数により変わります) |

| (1)WEB申込 | |

| (2)右記で申込 (いずれかで送付) |

いずれのお申込でも名前・郵便番号・住所・電話・FAX又はメールアドレス・担当者名をご連絡下さい。 |

| 枠数 | 原稿用紙 | 掲載料金(税込) | 大きさ |

| 2枠 | 料金 | 5.8㎝×6.1㎝(横×縦) | |

| 3枠 | 料金 | 8.7㎝×6.1㎝(横×縦) | |

| 4枠 | (貸借対照表+正味財産増減計算書) |

料金 | 5.8㎝×12.6㎝(横×縦) |

| 企業会計適用の場合 | |

|---|---|

| 申込方法 | (1)・(2)いずれの申込でも、科目数に応じた最小枠で作成します(料金は科目数により変わります) |

| (1)WEB申込 | |

| (2)右記で申込 (いずれかで送付) |

いずれのお申込でも名前・郵便番号・住所・電話・FAX又はメールアドレス・担当者名をご連絡下さい。 |

| 枠数 | 原稿用紙 | 掲載料金(税込) | 大きさ |

| 2枠又3枠又4枠 | 料金 | 2枠 5.8㎝×6.1㎝(横×縦) 3枠 8.7㎝×6.1㎝(横×縦) 4枠 5.8㎝×12.6㎝(横×縦) |

|

| 4枠又6枠 | 料金 | 4枠 11.6㎝×6.1㎝(横×縦) 6枠 8.7㎝×12.6㎝(横×縦) |

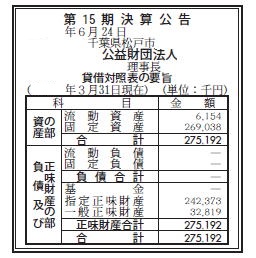

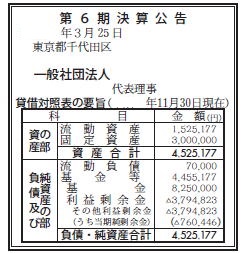

| ★貸借対照表のみの掲載例 (官報に掲載された決算公告例一覧) | |||||||

| 2枠 |

|

||||||

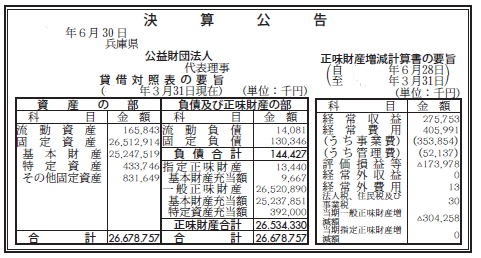

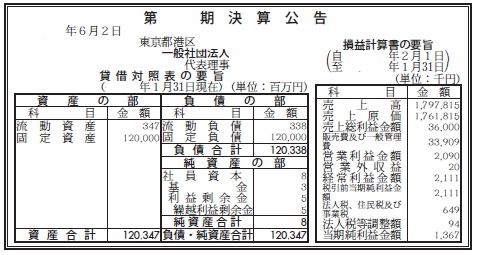

| ★貸借対照表+損益計算書の掲載例(大規模法人⇒会計監査人設置法人) | |||||||

| 4枠 |

|

||||||

| ★ |

|||||||

■総則

第二十一条 この節の用語の解釈及び規定の適用に関しては、一般に公正妥当と認められる会計の基準その他の会計の慣行をしん酌しなければならない。

■貸借対照表の区分

第三十条 貸借対照表は、次に掲げる部に区分して表示しなければならない。この場合において、第三号に掲げる部については、純資産を示す適当な名称を付すことができる。

一 資産

二 負債

三 純資産

2 前項各号に掲げる部は、適当な項目に細分することができる。この場合において、当該各項目については、資産、負債又は純資産を示す適当な名称を付さなければならない。

■基金等

第三十一条 基金(法第百三十一条に規定する基金をいう。以下この章において同じ。)の総額及び代替基金(法第百四十四条第一項の規定により計上された金額をいう。以下この章において同じ。)は、貸借対照表の純資産の部(前条第一項後段の規定により純資産を示す適当な名称を付したものを含む。)に計上しなければならない。

2 基金の返還に係る債務の額は、貸借対照表の負債の部に計上することができない。

■損益計算書の区分

第三十二条 損益計算書は、収益若しくは費用又は利益若しくは損失について、適当な部又は項目に区分して表示しなければならない。

■附属明細書

第三十三条 各事業年度に係る計算書類の附属明細書には、次に掲げる事項のほか、貸借対照表及び損益計算書の内容を補足する重要な事項を表示しなければならない。

一 有形固定資産及び無形固定資産の明細

二 引当金の明細

■金額の表示の単位

第五十条 貸借対照表の要旨又は損益計算書の要旨に係る事項の金額は、百万円単位又は十億円単位をもって表示するものとする。

2 前項の規定にかかわらず、一般社団法人の財産又は損益の状態を的確に判断することができなくなるおそれがある場合には、貸借対照表の要旨又は損益計算書の要旨に係る事項の金額は、適切な単位をもって表示しなければならない。

■決算公告(貸借対照表、貸借対照表+損益計算書)開示について(貸借対照表等の公告)

第百二十八条 一般社団法人は、法務省令で定めるところにより、定時社員総会の終結後遅滞なく、貸借対照表(大規模一般社団法人にあっては、貸借対照表及び損益計算書)を公告しなければならない。

2 前項の規定にかかわらず、その公告方法が第三百三十一条第一項第一号又は第二号に掲げる方法である一般社団法人は、前項に規定する貸借対照表の要旨を公告することで足りる。

3 前項の一般社団法人は、法務省令で定めるところにより、定時社員総会の終結後遅滞なく、第一項に規定する貸借対照表の内容である情報を、定時社員総会の終結の日後五年を経過する日までの間、継続して電磁的方法により不特定多数の者が提供を受けることができる状態に置く措置をとることができる。この場合においては、前二項の規定は、適用しない。

第百九十九条 前章第四節(第百二十一条第一項後段及び第二項並びに第百二十六条第一項第一号、第二号及び第四号を除く。)の規定は、一般財団法人の計算について準用する。この場合において、これらの規定中「社員総会」とあるのは「評議員会」と、第百二十一条第一項中「総社員の議決権の十分の一(これを下回る割合を定款で定めた場合にあっては、その割合)以上の議決権を有する社員」とあり、及び第百二十九条第三項中「社員」とあるのは「評議員」と、第百二十五条中「社員に」とあるのは「評議員に」と、第百二十九条第一項及び第二項中「第五十八条第一項」とあるのは「第百九十四条第一項」と、同条第三項ただし書中「第二号」とあるのは「債権者が第二号」と読み替えるものとする。

■公告方法

第三百三十一条 一般社団法人等は、公告方法として、次に掲げる方法のいずれかを定めることができる。

一 官報に掲載する方法

二 時事に関する事項を掲載する日刊新聞紙に掲載する方法

三 電子公告(公告方法のうち、電磁的方法により不特定多数の者が公告すべき内容である情報の提供を受けることができる状態に置く措置であって法務省令で定めるものをとる方法をいう。以下同じ。)

四 前三号に掲げるもののほか、不特定多数の者が公告すべき内容である情報を認識することができる状態に置く措置として法務省令で定める方法

2 一般社団法人等が前項第三号に掲げる方法を公告方法とする旨を定款で定める場合には、その定款には、電子公告を公告方法とする旨を定めれば足りる。この場合においては、事故その他やむを得ない事由によって電子公告による公告をすることができない場合の公告方法として、同項第一号又は第二号に掲げる方法のいずれかを定めることができる。

■定義

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 一般社団法人等 一般社団法人又は一般財団法人をいう。

二 大規模一般社団法人 最終事業年度(各事業年度に係る第百二十三条第二項に規定する計算書類につき第百二十六条第二項の承認(第百二十七条前段に規定する場合にあっては、第百二十四条第三項の承認)を受けた場合における当該各事業年度のうち最も遅いものをいう。)に係る貸借対照表(第百二十七条前段に規定する場合にあっては、同条の規定により定時社員総会に報告された貸借対照表をいい、一般社団法人の成立後最初の定時社員総会までの間においては、第百二十三条第一項の貸借対照表をいう。)の負債の部に計上した額の合計額が二百億円以上である一般社団法人をいう。

三 大規模一般財団法人 最終事業年度(各事業年度に係る第百九十九条において準用する第百二十三条第二項に規定する計算書類につき第百九十九条において準用する第百二十六条第二項の承認(第百九十九条において準用する第百二十七条前段に規定する場合にあっては、第百九十九条において準用する第百二十四条第三項の承認)を受けた場合における当該各事業年度のうち最も遅いものをいう。)に係る貸借対照表(第百九十九条において準用する第百二十七条前段に規定する場合にあっては、同条の規定により定時評議員会に報告された貸借対照表をいい、一般財団法人の成立後最初の定時評議員会までの間においては、第百九十九条において準用する第百二十三条第一項の貸借対照表をいう。)の負債の部に計上した額の合計額が二百億円以上である一般財団法人をいう。

四 子法人 一般社団法人又は一般財団法人がその経営を支配している法人として法務省令で定めるものをいう。

五 吸収合併 一般社団法人又は一般財団法人が他の一般社団法人又は一般財団法人とする合併であって、合併により消滅する法人の権利義務の全部を合併後存続する法人に承継させるものをいう。

六 新設合併 二以上の一般社団法人又は一般財団法人がする合併であって、合併により消滅する法人の権利義務の全部を合併により設立する法人に承継させるものをいう。

七 公告方法 一般社団法人又は一般財団法人が公告(この法律又は他の法律の規定により官報に掲載する方法によりしなければならないものとされているものを除く。)をする方法をいう。

〒650-0012

神戸市中央区北長狭通5丁目4番3号

株式会社兵庫県官報販売所

TEL 078-341-0637

FAX 078-382-1275

メール ![]() office@kanpo-ad.com

office@kanpo-ad.com

| 銀行口座 口座名義 |

三井住友銀行 神戸営業部 当座201722 株式会社兵庫県官報販売所 |

| ゆうちょ銀行 名義 |

振替口座:01110-1-9470 兵庫県官報販売所 |